�����뿪һ���� ���Dz�Ա���� ����ǧ���ŵ�

�ܴ�Ӱ�죬�иŹɻع��ɳ�����2022��4��21�գ����ǿع�����˾�����¼��“����”��������֤ȯ����ίԱ�ᣨSEC��������ڡ������˾��������HFCAA�����϶�������

5��11�գ����ǣ���Ʊ���룺HK.02423���Խ��ܷ�ʽ�ڸ۽����������У���Ϊ��������“˫����Ҫ����+��������”��ʽ���۵��иŹɡ���Ʊ���м�Ϊ30.854��Ԫ/�ɣ����ս�����30.00��Ԫ/�ɡ�5��17�գ����̼�Ϊ32.90��Ԫ/�ɡ�

Ȼ�������ǵ�½Ŧ�����������꣬��ɼ���Ϸ��м۾��ѽ���ն������������ʱ���Ҳ�ڽ������֡���2021���°��꣬���Ǿص��˳�1800���ŵ꣬��ʧ��9��ľ����ˡ�ȥ��10��������3�£���������20��λ�и߲���ְ���������ڸ��ܲá��ܾ������ܼ��ְλ��

����5��

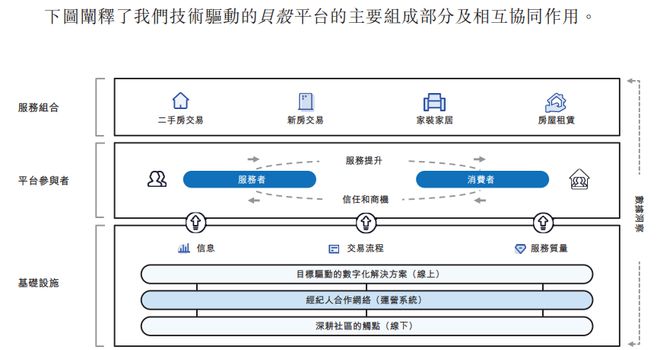

�й�����ʾ��������ҪΪ�������ṩ���ַ����·����ס��������ޡ���װ�Ҿߵ�����������������2021��12��31�գ�����ƽ̨����˳���450��ʷ������ף��ϼ��ܽ���ﵽ38535��Ԫ��

2021��5�£����Ǵ�ʼ�����������������������ι�˾���³���CEO���°��꣬����ҵ����Ȼ��������ȫ��ҵ����ӯת����2021�건�Ǿ��������5.25��Ԫ������ͬ��Ϊ27.78��Ԫ��ͬ�ȼ���118.87%��

Ȼ�����ڱ���ʹ�÷�ͨ�û����ָ���ľ�����������Ϊ10.14��Ԫ�������ھ�����Ļ����ϻ������˹ɷ�֧��н�����15.38��Ԫ��

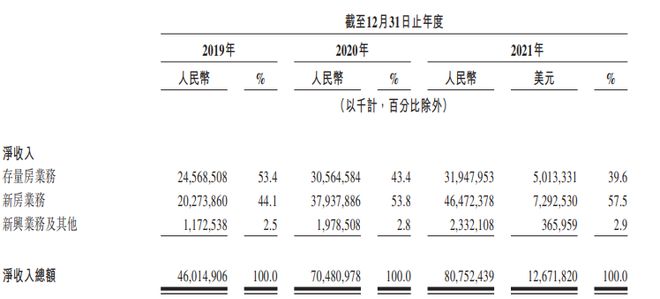

2021�꣬����Ӫ�����ٺ��ܽ�������˫˫�Ż���2021��ʵ��Ӫ��807.52��Ԫ��ͬ������14.57%��2019���2020���Ӫ�շֱ�Ϊ460.15��Ԫ��704.81��Ԫ�����ٷֱ�Ϊ60.63%��53.17%��

2019����2021�꣬���ǵ��ܽ���ֱ��2.13����Ԫ��3.50����Ԫ��3.85����Ԫ������ͬ��������84.5%�½���64.5%�����½���2021���10.1%�����У�2021���������ͬ���»�20.9%��2021����ļ��ȣ������ܽ���Ϊ7324��Ԫ�������½�11.8%��ͬ���½��ߴ�34.6%��

����2021���°����ҵ�����ֲ��ѣ�����ȫ��Ӫ�ա��й�����ʾ��2021���°��꣬���ǵ�Ӫ����2020��ͬ�ڵ�432��Ԫ�½�17.0%��359��Ԫ���ܽ�����2020��ͬ�ڵ�2.2����Ԫ�½�28.0%��1.6����Ԫ��

���⣬���ǵ�ë������2019���24.5������2021���19.6�������ǵ�CFO���ν��ͳƣ�ë�����½�һ�����ǹ��������ʽϵ͵��·�������������ṹ�е�ռ�ȳ�����ߣ���һ���������Ҿ����˵Ĺ̶��˹��ɱ�������֧����Ա���˹��ɱ�ռ�����������´��������Ĺ����������½���

�����̲����ϴ� ��ҵ��ռ�Ƚ�3%

�й�����¶��Ŀǰ������������Ҫ������Դ�����淿��ҵ���·�ҵ�������ҵ��������

������ҵ������룬��Ҫ������ӪƷ�����Һͱ���ƽ̨�ϵĶ��ַ���������������ȡӶ����������˾��Ӷ��ֳɡ�����Ʒ�ƣ�����ӣ����µľ���˾���ɵļ��˷ѡ�ǩԼ��������ֵ�����·�ҵ����Ҫ���ز���������ȡ������Ӷ��ȷ��Ϊ���롣���⣬���ǴӶ���������ס�������װ�Ҿӷ��������롣

2021��11�£�����ʩ��“һ������”ս�ԡ�“һ��”ָ���DZ��ǻ�����——�·��Ͷ��ַ�������“����”��ָ������ҵ����Ҫ�dz��Ԣ���ͼ�װ�Ҿ�ҵ����������ҵ��

2021��ף������Ƴ�“�����ⷿ”��ʽ�������Ԣ��ҵ��Ŀǰ��Ҫ�нӵ���һЩ������صĹ��̡�2022��2��10�գ�����������Ͷ�ʹ����������깫Ԣ��Ŀ���Ϻ��������أ���Ŀ��������2978�ס�4��20�գ�����������ɶԼ�װ�Ҿ�Ʒ��ʥ����ֵ80��Ԫ���չ���

���ǵ���������Ҫ��Դ�ڷ�������ҵ��2021�꣬���ǵĴ�����ҵ������Ϊ319.48��Ԫ������������ռ��Ϊ39.6%���·�ҵ������Ϊ464.72��Ԫ��ռ��57.5%������ҵ����������Ϊ3.66��Ԫ��ռ�Ƚ�Ϊ2.9%��

���Կ��������ǵĴ�����ҵ������ռ��Ӫ�յķݶ��ڲ����»���2019����2021�꣬���ǵĴ淿ҵ������ֱ�Ϊ245.69��Ԫ��305.65��Ԫ��319.48��Ԫ��Ӫ��ռ�ȷֱ�Ϊ53.4%��43.4%��39.6%��

�����·�ҵ���������س���������ҵ���·�����ҵ����������ʽϵ͡�2019����2021�꣬�����·�ҵ����������ʷֱ�Ϊ24.3%��21.5%��19.3%��Զ������������ҵ��Ĺ����ʡ�

�������ڣ�������ҵ����������ʷֱ�Ϊ38.9%��40.9%��37.0%������ҵ����������ʷֱ�Ϊ80.4%��83.9%��79.2%��

��Ȼ��������ҵ�������ߣ�������ռ���������ķݶ��С��2021�꣬��������ҵ���������Ϊ18.48��Ԫ��Զ���ڴ淿��ҵ���118.24��Ԫ������·�ҵ���89.47��Ԫ�����⣬�����Խ��ڷ���װ�Ҿӷ��������ҵ�����������룬��ռͬ�������ܶ��2.9%��

�ɱ��Ӹ߲��� ����ռ��ͷ

�й�����ʾ�����ǵ�Ӫҵ�ɱ��ڲ������ӣ���Ӫ���еı���Ҳ��������������2021��Ӫҵ�ɱ��ܶ�Ϊ649.33��Ԫ��ռ����Ӫ�ձ�Ϊ80.4%��2020��Ӫҵ�ɱ��ܶ�Ϊ536.21��Ԫ��ռ����Ӫ�հٷֱ�Ϊ76.1%��2019��Ӫҵ�ɱ�Ϊ347.47��Ԫ��ռ��������75.5%��

���ǵ�Ӫҵ�ɱ���Ҫ�������ڲ������˼�����רҵ��Ա��н�꣬�Ա��Ǿ����˼��������������ķ���Ӷ���Լ������ŵ�ɱ������У�����2021���ⲿ��Ӷ318.27��Ԫ��ռӪ���ܶ�ٷֱ�Ϊ39.4%���ڲ�Ӷ��н��Ϊ263.07��Ԫ��ռ��32.6%���ŵ�ɱ�Ϊ38.10��Ԫ��ռ��4.7%��

���ǵ���Ӫ�����ܶ�Ҳ�ڲ������ӣ���2019���130.54��Ԫ��������2020���140.18��Ԫ������һ������2021���171.74��Ԫ��2021�건�ǵ���Ӫ����ռ����ٷֱ�Ϊ21.3%��

���У�����2021������ۺ��г�����Ϊ43.09��Ԫ��һ�㼰��������Ϊ89.24��Ԫ���з�����Ϊ31.94��Ԫ��

�߸��²�Ա����

���ڱ��ǵ�½�۽�����ǰһ�գ���ý�屬�ϱ����ֽ�������߱���50%����һ�ֲ�Ա����ý�屨�����˴β�Ա�漰���ǵIJ�Ʒ���з�����Ӫ����̨��ְ�ܵȲ��Ÿ�λ�������������Ǽ��о�����Ҫ���صļҾӼ�װ���ջݾ�ס����ҵ���⣬�з����ź�21��У�в��Ż�ɴ˴��Ż�������������������漰�ڲ�������

ȥ��10���𣬱�������������ֲ�Ա����20��λ�и߲��뿪�������ǰ���ֲ�Ա�չ�ȥ���ã�Ա����δ���ü��ɿ������ֽ�ӭ����һ���Ż���

����3�£����������Ż����ַ����·�ҵ��Ľ�10%һ��Ա����ȥ��10�µ����ֲ�ԱҲ��Ϊһ�߷��������ˡ�ְ�ܲ��ŵ�Ա����

��ǰ�����������˺��ŵ��ģ�IJ������ţ����dzɹ���½Ŧ������Ȼ��������ʾ��Ŀǰ�����ŵ������;������������������

����2021��12��31�գ����ǵľ���������Ϊ45.45���ˣ�ͬ�ȼ���7.8%����Ծ����������Ϊ40.6���ˣ�ͬ���½�8.7%��

2021�����ڱ����У����ǵľ���������Ϊ54.85���ˡ�����ɵã�������2021���°�������˽�10��ľ����ˡ�2021���������ĩ��������51.55���������ˣ������ڵ��ļ���������6���������ˡ�

2021��ڶ�����ĩ��������5.29����ŵꣻ��2021���������ĩ��������5.39����ŵꣻ��2021����ļ���ĩ��������5.1����ŵꡣ����ʱ�䣬���Ǽ�����1830���ŵꡣ

ֵ��һ����ǣ����ǵľ�Ӫ������ֽ���2020���94��Ԫ������2021���36��Ԫ��

����ҵ��������

���ܷ��ز��г����£������ڱ�����˵���������������ҵ���DZ�ڶ���ȴ���١�2020��9�£�������ӳ�����è�÷���֮���Ƴ���“��������”����ͬʱ���ֽ��������̹���������������Ҳ��ԾԾ���ԡ�

�ڳ��Ԣ������“����”�������Ϊ��ҵ��ͷ��������Ҫ���ⷽ�濪�������������ľ������������ѹ�������⣬������·��ǰ���⻧�Լ���ʽ��Ԣ���Ĵ����ǡ�

�ܶ�������ͽ�ע�����Ӵ�ֱ�ⷿƽ̨��ת���������ꡢС���顢�����������ƽ̨�������ż��ϵͣ���С�н�������˷�������Щƽ̨�Ͻ�Ϊ��Ծ�������ⷿ����˵����Щ��ƽ̨����������ʡȥ�����н�ѻ�Ӷ��ѿ�֧�������Թ���絰�������ij��Ԣ���ķ��գ���֧�����ͼ۸���Ҳ������������

��Դ����˲ƾ�

- �귽��Ӧ�������68Ԫһ�ݣ��Ǻܴ�ܴ�һ���ƽ����������������2023-08-08 06:08:13

- [�ƽ�]2023��8��8���������ݽ����ս�ۣ�����Ǯһ�ˣ�2023-08-08 06:08:57

- ����������м���2023? ����ż�2023��ż�����������?2023-08-08 06:08:26

- ����������2023��żٵ���ʱ�䰲�� �����������żٰ���20232023-08-08 06:08:22

- ѾѾ�ɷ����������ˣ����ۿɼ���Բ���ˣ���������è������2023-08-03 02:08:07

- [�ڻ�]�����ڻ��۸������ѯ��2023��5��10�գ�2023-05-23 06:05:33

- ������С�����̸�Ͽ���èβ�� ����ǰ��θ���è���Ĵ�����2023-05-10 06:05:38

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ��

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ�

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������и���Ӿ����߹ۿ� ��������и��

- ���ܱ�-��˹�ﰢ������ ����2-1�ж���������

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ��������������������� ��ӽ��ͦ����������

- Ӣ��67�긾��¡�� ����29��С��ɻ飨ͼ��

- Ԥ����ȾH7N9�����У��Լ��źͻ�����������

- ��������ȥ��߹��ձ齵н ���ܲ��ŷ���ȴ��н

- ��������ȥ�긺ծ��1382��

- �������ó���ҵ��һ���ָ��棺��С��55�껹��

- �Ǽ�����һ����ͬ�������»� ��ϯCEO���λ���

- ��������Ԥ��һ���Ⱦ������������� �Ѿ�����

- ��������62�˿�����ű��DZ�ͨ������

- ����ҩ��10������δ���� ����ư�ҹ������

- ����H7N9�����л��������ۻ��ݹ������

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ������ϣ�� ϰ��ƽ����ǵļ��������ⳤ

- ����2018��ҵ�����棺GMV��1.7����Ԫ ��ǿ����

- ����ý�������� ɢ������ʲô�����������⣿

- ����ҽԺʵʩ��������ֲ��������ͻ��

- ����ƽ�ӹ�����ڱ�ҵ ������ʿ��ƾϵԤ��

- ���г��ж����е������߸��귿������±�

- �վ�����˹������������(ͼ)

- ��ظ߿����Ʊ�����һ�� ���������߽�һ�ɱ���

- Լ�����������߿� ũ��ѧ�����ɴ�������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش���ֵ�ù���

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ���

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ǧ�ūi�����Ӿ����߹ۿ�ȫ�� ǧ�ūi�����Ӿ���ѹۿ�������

- ɨ�ڷ籩ȫ����Դ2021��ѹۿ� ɨ�ڷ籩���߹ۿ��������������

- ����������Ӿ�ȫ����ѿ� ��������1

- ƴ��ഴʼ�˻��������˭��ƴ��ഴʼ�˻�Ὸ������Ͻ���

- ����֮����ѹۿ�ȫ��������Դ ����֮����Ӿ����߹ۿ�

- ��������Э���Ӧ ֹͣ��������dz������ļ�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ���ѹ�ע����

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����û��ԭ��

- ��������������������� ��ӽ��ͦ����������

- ������Ȧ���ҷ�֮������ ���ųԶٷ����뼸ʮ��Ԫ(ͼ)

- ���ҵ��Ȼ�Ů�ѡ�����& �����棨ȫ�������Ķ���

- ��������������������䡰ţ�С� ����������ĸ���顱

- �����*�³�ʲô���ˣ������˺�IDΪ���Ű���**�Ⱥ���һ�ѣ�

- �̵������̰�����˲�� ������Ů����Ӱ������ͷ(ͼ)

- Ů���ݻ��������أ�������������һ������(ͼ)

- ����̽���ײ�����ҫ���ѹ����˹� �缯�������