陆金所“爆雷”引发维权!行业巨头成了大户杀手?

屌丝死于P2P,中产死于理财,土豪死于陆金所?

01

陆金所又爆雷了?

前不久刚刚宣布要退出P2P业务的陆金所,最近又摊上大事了!

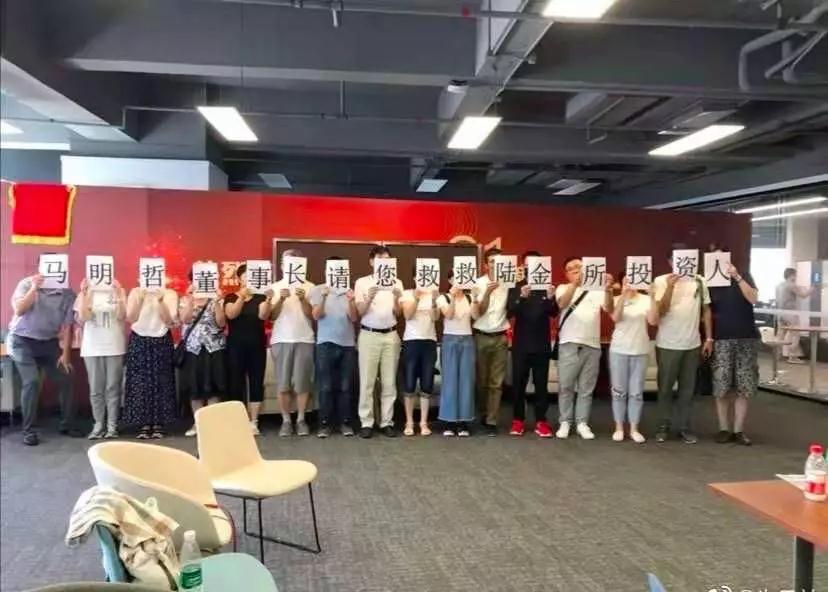

8月6日,网曝有多位陆金所投资者在平安总部维权,投资者手举标语“马明哲董事长请您救救陆金所投资人”,消息引起网络轩然大波,有多位网络大V转发。

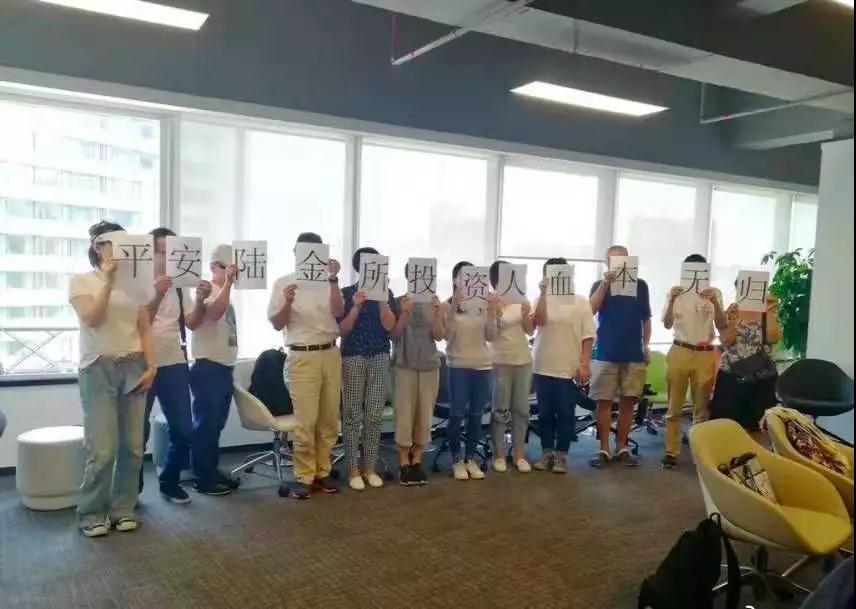

以下是现场图片:

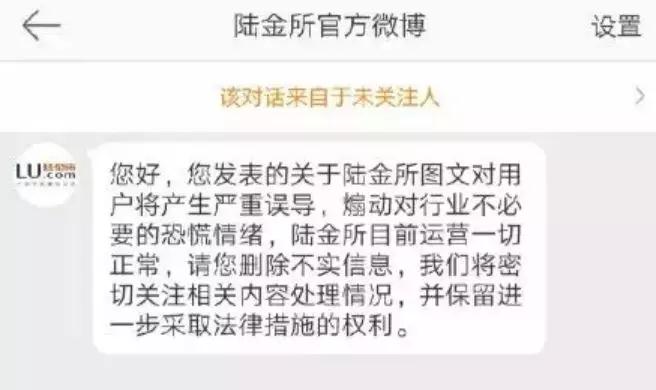

对于这些图片,截止目前,陆金所官方暂未做出回应。但有网络大V转发图片时,收到陆金所的回复称消息不实,目前陆金所运营一切正常等。

OK!

那到底发生什么事了?陆金所和投资者到底谁是谁非?来跟着融哥看一下。

02

到底发生了什么?

首先看一下,到底发生了什么事情?

不是陆金所爆雷了,是陆金所代销的产品爆雷了!

然后,一批投资者因为自己的钱拿不回来了,就跑到了陆金所的大股东平安集团那里,拉横幅维权,甚至喊出了“马明哲董事长(平安集团董事长)请您救救陆金所投资人”这个口号(图片来源网络)

所以整个事情的脉络是这样的:

大约有600多名投资者,在陆金所的平台上购买了陆金所代销的理财产品,但是因为底层资产出现了大幅度的下跌,导致投资人血本无归,找到陆金所并没有得到妥善的答复,于是又找到了陆金所的大股东平安集团,想要个说法。

事实上,这些代销产品其实不是最近才爆雷的,早就爆了,只是最近又掀起了起了一波维权高潮,我们来回顾一下陆金所几次著名的爆雷:

1、2017年12月7日,大同证券公告称,“同吉9号”集合资产管理计划延期兑付。该项目底层资产为中小板上市公司龙力生物(现为*ST龙力)流动性资金贷款项目。

2、2018年7月,大同证券“同吉8号”集合资产管理计划出现2018年二季度利息兑付逾期的情况。据悉,该资管计划底层资产为上市公司东方金钰的贷款项目。

3、2018年7月,大同证券“同吉1号”、“同吉2号”、“同吉5号”3款集合资产管理计划宣布逾期。据悉,这三款资管计划的底层资产为上市公司凯迪生态(现为*ST凯迪)流动资金贷款。

4、2018年9月,陆金所代销的大同证券“同吉58号”资管计划出现逾期。同吉58号通过长安信托通道向神州长城提供信托贷款。

据融哥了解,上述这四个资管计划的底层资产,龙利生物、东方金钰、凯迪生态、神州长城,四家上市公司,没一个给好东西,要么在退市边缘,要么暂停上市,要么ST。

更重要的是,这四个资管计划,全都是大同证券发行的产品!

而据不完全统计,过去两年,平安集团陆金所代销的产品中发生逾期的共有10支,涉及本金达10亿元,其中大同证券一家代销产品发生兑付逾期的就有7支(真是猪队友)。

投资者的钱到哪去了?

其实逻辑很简单了,被陆金所代销的大同证券产品拿走了,然后被大同证券亏得血本无归,大同证券兑付不上陆金所的钱,陆金所就兑付不上投资者的钱!

那陆金所到底有没有责任?这钱到底算谁的呢?

03

陆金所到底有没有责任?

陆金所没有法律责任,但是辜负了投资人的信任!

融哥查了很多资料,也咨询了做律师的朋友,陆金所大概率是不需要承担任何法律责任!

首先,这几款产品仅仅只是陆金所代销的,并不是陆金所自营的,陆金所只是起到了一个通道作用,赚个代销费而已。

而且,不仅仅是陆金所,就连大同证券其实也不用负责任,因为在产品的合同书上已经标明了不保本!

就这其中爆雷的项目“同吉58”来说,合约上面已经写明了不保本!

唯一能扯皮的地方在于,陆金所的销售人员有没有向投资者承诺自己出售的产品是可以保本保息的?

咱们假设,营销人员真的做出了口头承诺,那么有效力吗?

融哥先查了法律

(1)在承诺方承认原口头承诺内容的情况下:有法律效力。

(2)在承诺方不再承认原口头承诺的情况下,另一方有证据证明原口头承诺内容的,也有法律效力。只是口头承诺的,如果有录音或录像、知情人证明等证明口头承诺的内容的,可以起诉到法院请求履行原承诺。

再根据融哥咨询律师朋友的说法:

口头承诺有法律效力,可由于仅仅是口头方式,所以很容易产生变数,如果无其他证据佐证的,一般实践中是不会贸然认定的。而另一方面,录音很难作为法律证据。

简单来说,如果没有证据能证明营销人员承诺过保本保息这句话,那基本上就是废话一句,没有什么效力的,也就找不到营销人员的法律责任,更不要说找到陆金所的法律责任!

也就是说,这一批维权的投资者们,法律是很难站在他们那一边的,他们的钱,即使最后血本无归,也只能当买个教训,别无它法!(不用跟我抬杠,我可以啪啪打脸也没有关系,但是法律是不会错的)

但是虽然从法律上没有责任,但是陆金所作为行业“一哥”,并且背靠平安集团这颗大树,却多次都“雷”在一家公司上面(大同证券),也的确有愧投资者的信任。

产品出问题跟陆金所关系不算大,产品风险审核责任主要在发行方大同证券。但是10次有7次都雷在大同证券身上,陆金所就算脸皮再厚,也不敢说自己完全没有责任吧。

更何况陆金所之所以被大同证券证券坑成这样,与本身的准入标准也有很大关系!

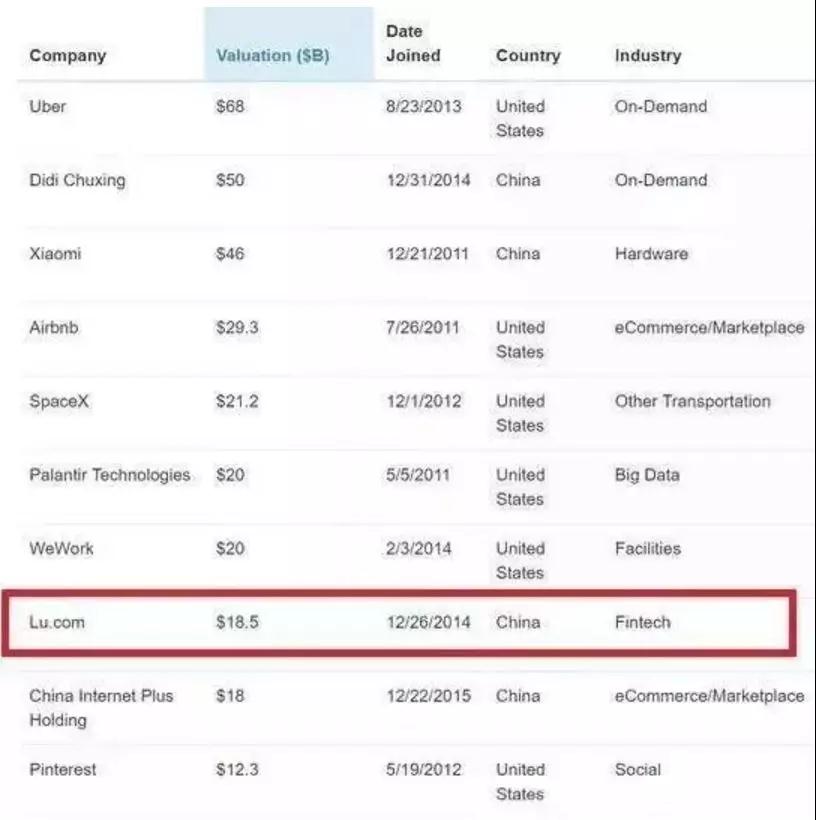

陆金所有平安集团背书,可以说是含着金汤匙出生的企业,然后快速发展,甚至还在2017入选 “全球独角兽公司榜单”前十,可是就这样一只超级独角兽,入驻的公司却是鱼龙混杂。

根据公开资料显示,大同证券只是一家注册在山西的中小型民营券商,注册资本7.3亿,在证监会2017年证券公司分类结果中,大同证券评级BB,在全部97家证券公司中排名较为靠后。

陆金所在上线大同证券资管产品之前,恐怕并没对这家券商的的主动管理能力做好了尽调和评估!

更重要的是,大同证券的排名虽低,可在陆金所准入的券商中,并不是最低的。

据我了解,陆金所目前代销的券商资管计划中,不仅有中山证券、国都证券这样评级为BBB的小券商,甚至还有还有新湖期货这样的非券商公司,这种准入标准似乎完全不符合陆金所这个全球前十独角兽的逼格。

融哥对这里面是否存在“暗箱操作(像百度一样给钱就能上)”持怀疑态度!

综上所述,这件事情发展到最后,恐怕投资者的钱应该是拿不回来的,而唯一能做的事情就是从道德上谴责它,以及以后不再信任它。

然后,也不会有然后了……

04

结语:

最后想说一点题外话:

陆金所的产品动辄都是产品动辄都是百万以上的门槛,一旦雷了,那真是血本无归,从这个角度来看,陆金所的确是大户杀手。

不过往往能拿出百万以上流动资金投资的,应该都是家底比较丰厚的,对于这一部分朋友来说,踩雷还不会带来太致命的影响。真正会受影响的,是那些手里有一点钱的中产。

想买点债券,结果连国企、上市公司都违约了,利息是没有了,本金能不能拿回来都不一定。

债券行不通了,又想投资点信托产品,结果连省级的融资平台,都差点兑付不了。

再想投点私募,结果连人都找不到了。

至于P2P行业,情况怎么样我就不说了,大家也都看到了。

然后,现在最大平台的资管计划有连续爆雷。

现在,估计不少朋友都想仰天长啸,我的钱还能放在哪里,难道只能买房子吗?(你可能会惊喜的发现,楼市调控后,房子也买不了了)

本来这种动辄上百万的投资,能进行的应高都是高净值的朋友,不管智商和财商都不低,也轮不到融哥说些什么,但是,出于责任,我还是想给各位几个建议:

一、这两年要尤其小心信托、私募、资管计划

第一、这三种投资产品门槛都很高,几乎都是百万级的,但是搞笑的是,这三个的监管相对却是不那么严格的,一旦雷起来,伤害很大,而且追回资金十分困难!

第二、这些产品很容易被打包成投资者看不懂的东西,现在经济大环境不好,企业借钱也比较困难,一些企业的融资计划很容易被打包成信托、私募、资管计划,卖给吃瓜群众,然后就用一大堆你不懂的名词就把你的钱套走了!

二、以后大家不管买哪一种理财产品,都要搞清楚钱去哪了,风险如何,你能不能承担这几个问题

这个就要你彻底看清合约,搞清每一个条款,融哥知道看那玩意又臭又长,但这事关你自己的钱,你自己不负责恐怕没人负责。

三、平台的背景只是其中一道防线,大平台也会爆雷

就拿这次陆金所来说,虽然逾期的这款产品是陆金所代销的,但我估计很多投资人在最初购买的时候单纯就是信任陆金所的品牌(更重要的是看中了平安这棵大树),所以并没有深入地去了解产品。

原来还可以,现在真的是谁都不能相信了,有朋友说银行可以完全相信,不巧的很,今年有三家银行“水逆”:

5月24日,包商银行人民银行、银保监会依法联合接管:

7月28日,工行出资不超30亿入股锦州银行,四大AMC之一的中国信达也宣布入股:

8月8日(今天),全国十二家股份制银行之一的山东恒丰银行,被证金公司战略入股。

关于这几家银行的经营情况,融哥不能说的太多,大家可以自行百度一下,尤其是前两家的状况。

以上种种,在融哥看来,这回高层是铁了心要把去刚兑进行到底了,这也就意味着接下来真的什么都不能完全相信了,任何投资都可能是不保本的!

这个投资理念,接下来一定要牢牢地树立起来了,总之一句话,小心使得万年船,在这个到处是坑的世界,千万别掉坑里了!

- 店方回应油条标价68元一份:是很大很大一根黄金大油条,还包含酸2023-08-08 06:08:13

- [黄金]2023年8月8日洛阳常州金店今日金价(多少钱一克)2023-08-08 06:08:57

- 端午股市休市几天2023? 端午放假2023年放几天高速免费吗?2023-08-08 06:08:26

- 中秋国庆股市2023年放假调休时间安排 股市中秋国庆放假安排20232023-08-08 06:08:22

- 丫丫干饭名场面来了,肉眼可见变圆润了:蛋糕是熊猫抱寿桃2023-08-03 02:08:07

- [期货]白糖期货价格行情查询(2023年5月10日)2023-05-23 06:05:33

- 男子用小刀残忍割断看门猫尾巴 动手前多次抚摸猫咪四处张望2023-05-10 06:05:38